掛鉤股票理財產品收益率縮水近四成

摘要:掛鉤股票近期,銀行理財產品跟隨股市調整,再加上央行多次降息及降準釋放了大量資金流動性,銀行理財產品發行量及收益率都坐起了“滑梯”。數據顯示,6月理財產品

掛鉤股票

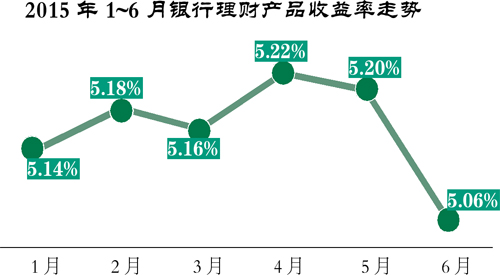

近期,銀行理財產品跟隨股市調整,再加上央行多次降息及降準釋放了大量資金流動性,銀行理財產品發行量及收益率都坐起了“滑梯”。數據顯示,6月理財產品平均預期年化收益率為5.06%,較5月份下降了0.14個百分點,發行總量方面較5月份減少了414款,降幅為8.51%。

在結構性理財產品中,掛鉤股票的產品平均收益只有4.74%,相比此前最高7.77%的收益縮水近四成。分析認為,預計未來理財產品的發行和利率還將進一步下滑。

文/廣州日報記者李婧暄

預期收益率:平均僅約5%

股市處于調整期,銀行理財產品在多次降息后整體收益也有所下降,但近期依舊有部分產品保持在收益率的高位。

據融360監測的數據顯示,6月份銀行理財產品平均預期收益率為5.06%,較5月份下降了0.14個百分點。普益財富數據顯示,上周,銀行理財產品的平均預期收益率為4.99%,較上期減少5個基點。

但數據顯示,上周,預期最高收益率在6.00%及以上的理財產品共32款,市場占比為4.17%。

記者調查發現,高收益的理財產品成為最近熱銷的對象。一位商業銀行理財經理告訴記者,“近期的銷售明顯比此前要好,原因是股市的調整也讓部分客戶想要回歸理財市場。”

在記者對幾位理財客戶經理的隨機調查中,此前部分客戶是將所有資金都挪到股票賬戶上,目前小部分的客戶隨著股市的小幅上漲,將部分資金配置回歸穩健的理財產品。

發行量:6月環比縮減近一成

“每天都有客戶問我怎么操作,我也不知道怎么回答了。”某股份制銀行理財經理向記者表示,近期,前來咨詢理財事項的客戶非常多,由于部分客戶還沒有在這一輪中回本,很多客戶都在糾結到底要不要“割肉”把錢拿回來銀行購買理財產品。

一位“大叔型”投資人告訴記者,此前對股市的投資認識不夠,因此這一輪的“內心戲”很多,每天都要在微信里向某銀行的客戶經理小潘咨詢,但隨著近期股市好轉,這類客戶開始繼續糾結。

隨著市場的不確定,銀行理財產品的發行也隨之減少,融360發布最新監測數據顯示,2015年6月,銀行共發行4452款理財產品,總量較5月份減少了414款,降幅為8.51%。綜合來看,發行量排在前3位的銀行分別為中國銀行、南京銀行和招商銀行,發行量分別為321款、273款和240款。

焦點:結構型產品或難“達標”

自去年下半年開始,受到股市的利好,不少銀行開始發行結構型掛鉤股市的理財產品,這部分產品雖然是掛鉤股市,存在雙向觸碰條款,雖然不會跟股市一樣暴跌,但達到最高收益率的可能降低,部分可能只能獲得較低的收益率。

掛鉤股指、股票、期權的結構型理財產品部分資金投資于股市,但并不是說股市下跌理財產品收益率就會隨之下跌,很多結構性理財產品存在雙向觸碰條款,只有掛鉤標的在一定范圍內波動才能獲取較高收益率,但是波動幅度過大則理財產品只能獲取較低收益率。

股市暴跌或大漲都屬于波動性過大,結構型產品達到預期最高收益率的可能性就非常低。據融360平臺發布的數據,6月理財產品調查報告中顯示,在結構型理財產品中,掛鉤股票的產品平均收益只有4.74%,相比此前最高7.77%的收益縮水近四成。

預測:理財產品收益率或繼續下行

融360理財分析師劉銀平指出,從理論上講,股指暴跌,部分資金將撤出股市流向銀行渠道,銀行理財產品作為固定收益類產品安全度較高,部分投資者將由股市轉向銀行理財。但實際上,股民大多是風險偏好者,而銀行理財產品收益太低,因此即使股市暴跌,從股市流向銀行理財的資金量也不會太大,大部分股民會選擇繼續持有股票或暫時離市觀望。

對銀行理財收益率的影響:由于部分資金流向銀行,再加上央行降準降息,銀行資金面較為充裕,會導致銀行理財產品收益率繼續下行。

“7月市場資金將回歸寬松格局,理財產品還是會處于下行通道之中,理財產品平均預期收益率也將繼續下降。”銀率金融研究中心分析師閆杰表示。

建議:將資金分散投資

今年投資理財市場最大的熱點就是股市,無論是連續大漲還是突然暴跌,都牽動著投資者的神經。另一方面,央行多次降息及降準釋放了大量資金流動性,銀行理財產品發行量及收益率都處于下降趨勢。在這種情況下,融360理財分析師對投資者提出四點建議:

首先,投資者要明確自己的風險承受能力,保守型投資者切忌觸碰股市、股票基金等高風險產品,銀行理財產品等穩健類產品是該類投資者的首選,即使是風險偏好者,也要將資金進行分散投資,切忌孤注一擲。

其次,中長期來看,銀行理財產品收益率將繼續走低,不要指望再出現大量的6%以上理財產品,如果認為國有銀行的理財產品收益太低,可以關注股份制銀行及城商行的理財產品,收益率明顯要高于國有行,而且風險相差無幾。

第三,理財產品流動性太差,因此要確定即將投資的理財資金在投資期內不會使用,如果不確定且資金量超過10萬元,可以把資金分散到不同期限的理財產品方面,如果資金在10萬元以內且短期內有可能用到,則建議把錢放在高流動性的貨幣基金里面。

第四,理財新手盡量不要接觸結構性及凈值型理財產品,收益波動性較大,適合有一定投資經驗的投資者購買。

責任編輯:wq

(原標題:人民網)

查看心情排行你看到此篇文章的感受是:

點贊

高興

羨慕

憤怒

震驚

難過

流淚

無奈

槍稿

標題黨

版權聲明:

1.凡本網注明“來源:駐馬店網”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網書面授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:駐馬店網”。任何組織、平臺和個人,不得侵犯本網應有權益,否則,一經發現,本網將授權常年法律顧問予以追究侵權者的法律責任。

駐馬店日報報業集團法律顧問單位:上海市匯業(武漢)律師事務所

首席法律顧問:馮程斌律師

2.凡本網注明“來源:XXX(非駐馬店網)”的作品,均轉載自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。如其他個人、媒體、網站、團體從本網下載使用,必須保留本網站注明的“稿件來源”,并自負相關法律責任,否則本網將追究其相關法律責任。

3.如果您發現本網站上有侵犯您的知識產權的作品,請與我們取得聯系,我們會及時修改或刪除。

豫公網安備 41170202000005號

豫公網安備 41170202000005號