銀行業監管:抓住源頭 扎嚴籠子

摘要:原標題:銀行業監管:抓住源頭 扎嚴籠子去年多個重點領域存在的風險得到整治,今年還將繼續嚴管去年以來,我國銀行業把防范和化解風險放在更加突出的位置,多個重點領域存在

去年多個重點領域存在的風險得到整治,今年還將繼續嚴管

去年以來,我國銀行業把防范和化解風險放在更加突出的位置,多個重點領域存在的風險得到了綜合排查整治,今年還將繼續嚴管交叉性金融風險,嚴治互聯網金融風險,嚴控違規操作風險,強化法人監管和行為監管。在保持金融業健康穩定發展的同時,為經濟發展營造良好金融環境

在經濟增長依然面臨下行壓力的情況下,我國銀行業監管把防范化解風險放在更加突出的位置,抓風險源頭,有力維護了金融穩定。

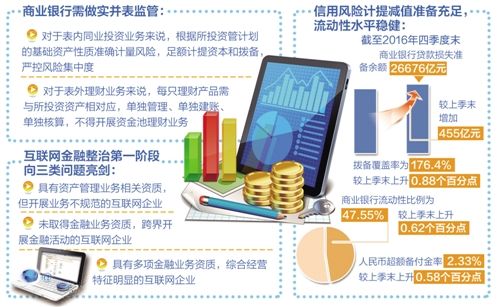

中國銀監會2月22日發布的監管數據顯示,截至2016年四季度末,我國商業銀行不良貸款“一降一升”,不良貸款率為1.74%,較上季度末下降0.02個百分點,不良貸款余額15123億元,較上季度末增加183億元,信貸資產質量保持總體平穩。

“當前,銀行業正處在化解金融風險的關鍵時間窗口,要敢于擔當、敢于亮劍、敢于揭蓋子。”銀監會相關負責人表示,去年以來,多個重點領域存在的風險得到了綜合排查整治,今年還將繼續嚴管交叉性金融風險,嚴治互聯網金融風險,嚴控違規操作風險,強化法人監管和行為監管。

嚴管交叉性金融風險

近年來,隨著金融業混業經營不斷深化,不同金融市場之間的聯結加深,機構之間的業務關聯性增強,金融風險跨行業、跨市場傳染的可能性增大,因此,交叉性金融風險防控的重要性愈發突出。

“從銀行表內看,各類資管計劃、信托產品、銀行理財的同業投資增長較快;從銀行表外看,有些理財產品、信托產品的資金相互嵌套,甚至有資金池運作的情況。”某國有大行資產管理部人士說。

為此,銀監會2016年已按照“穿透原則”強化對理財資金的交易對手管理、交易產品管理、交易集中度管理。

“也就是說,及時、全面掌握底層基礎資產信息和實際風險承擔情況,看錢最后究竟投到哪兒了。”銀監會主席尚福林表示,不能讓銀行理財簡單成為資管計劃的資金募集通道,要使跨行業、跨市場的資金“看得見、管得了、控得住”。

接下來,監管部門將進一步完善監管規則,確保對同類業務適用同樣的監管標準。據業內人士透露,相關細則正處在內部討論階段,適時將對社會公開征求意見。

此外,商業銀行接下來還需做實并表監管,及時采用相應的風險管控措施,嚴控風險交叉傳染。

具體來看,對于表內同業投資業務來說,要按照風險監管全覆蓋原則,根據所投資管計劃的基礎資產性質準確計量風險,足額計提資本和撥備,嚴控風險集中度;對于表外理財業務來說,每只理財產品需與所投資資產相對應,單獨管理、單獨建賬、單獨核算,不得開展滾動發售、混合運作、期限錯配、分離定價的資金池理財業務。

嚴治互聯網金融風險

在同樣具備高風險傳染特征的互聯網金融領域,也是銀行業監管的重點。

去年以來,“互聯網金融業務風險專項整治工作”有序推進,多部門聯合,集中力量對P2P網絡借貸、股權眾籌、互聯網保險、第三方支付等重點領域開展整治,以建立健全互聯網金融監管長效機制,促進行業良性發展。

具體來看,第一階段的專項整治工作主要向三類問題亮劍:一是具有資產管理業務相關資質,但開展業務不規范的互聯網企業;二是未取得金融業務資質,跨界開展金融活動的互聯網企業;三是具有多項金融業務資質,綜合經營特征明顯的互聯網企業。

值得注意的是,隨著《網絡借貸信息中介機構業務活動管理暫行辦法(征求意見稿)》以及備案登記政策的發布,此前風險頻發的P2P網絡借貸在2016年正式進入“整改規范年”,資金存管實踐也在探索中前行。

尚福林表示,識別判斷P2P中介應重點做好“四看”:一看機構性質,是否堅持了信息中介定位;二看擔保增信,有沒有向出借人提供擔保或者承諾保本保息高收益;三看資金流向,有沒有點對點的資金進入P2P平臺賬戶,有沒有接受、歸集出借人資金形成資金池;四看營銷方式,有沒有在平臺以外向社會不特定對象公開宣傳,尤其是標榜高額回報的公開推介宣傳活動。

業內人士透露,今年監管部門將出臺P2P網貸資金存管、信息披露實施指引,同時積極穩妥開展第二階段專項整治工作,加快分類處理和清理規范,做好客戶資金保護,防范處置過程中可能產生的次生風險。

除了P2P網貸,“校園網貸業務”的綜合整治力度今年也會加強。據悉,監管部門將對借款學生年齡、銷售方式、信息真實性、利率等方面作出具體規范,防范不良校園網貸對學生的侵害。

嚴控違規操作風險

作為銀行業金融機構內控的重要組成部分,防范操作風險是合規經營的前提之一。去年,部分金融機構發生的票據詐騙、“飛單”等事件,均對銀行業強化監管提出了更高要求。

尚福林表示,今年將重點強化行為監管、法人監管、規制監管,深入開展違法、違規、違章行為的專項治理,加大查處力度。

實際上,針對部分銀行基層員工利用銀行營業場所私售“飛單”理財產品、誤導銷售的行為,銀監會已要求在2016年年底前,除部分確實有實施困難的農合機構、村鎮銀行等小型機構外,其他主要的、有條件的商業銀行網點在銷售理財產品時應同步錄音錄像,也就是實現“雙錄”。

具體來看,錄像資料回放必須能夠清晰辨別銀行員工和客戶的面部特征,顯示其辦理業務的全過程;錄音資料則應完整、清晰地記錄業務辦理過程中雙方的交流過程。

據了解,銀監會今年將緊盯消費者權益保護,對“雙錄”實施情況開展專項評估檢查,通過細化制度發揮好“雙錄”效應。

此外,在強化行為監管方面,銀監會要求各銀行緊盯經營行為全流程,緊盯基層負責人及員工行為,緊盯消費者權益保護,對于違規問題限期整改。

“反思很多違法違規事件,雖然發生在分支機構,但根源在法人總部。”銀監會相關負責人說,今年還將繼續強化法人監管,落實風險防控主體責任。

操作風險防控的基礎是“扎嚴制度籠子”,使金融法律、監管規則、內部規章成為“帶電高壓線”。因此,銀監會今年還將繼續強化規制監管,重拳整治違法亂辦業務、亂設機構等行為。

責任編輯:wq

(原標題:人民網)

查看心情排行你看到此篇文章的感受是:

點贊

高興

羨慕

憤怒

震驚

難過

流淚

無奈

槍稿

標題黨

版權聲明:

1.凡本網注明“來源:駐馬店網”的所有作品,均為本網合法擁有版權或有權使用的作品,未經本網書面授權不得轉載、摘編或利用其他方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:駐馬店網”。任何組織、平臺和個人,不得侵犯本網應有權益,否則,一經發現,本網將授權常年法律顧問予以追究侵權者的法律責任。

駐馬店日報報業集團法律顧問單位:上海市匯業(武漢)律師事務所

首席法律顧問:馮程斌律師

2.凡本網注明“來源:XXX(非駐馬店網)”的作品,均轉載自其他媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。如其他個人、媒體、網站、團體從本網下載使用,必須保留本網站注明的“稿件來源”,并自負相關法律責任,否則本網將追究其相關法律責任。

3.如果您發現本網站上有侵犯您的知識產權的作品,請與我們取得聯系,我們會及時修改或刪除。

豫公網安備 41170202000005號

豫公網安備 41170202000005號